선진기업복지제도는 이미 미국, 일본, 유럽 등에서 그 효과가 검증된 기업복지제도로, 근로자의 사기앙양 및 기업경쟁력 제고를 위해

실시하는 퇴직연금, 우리사주, 사내근로복지기금, 선택적 복지, 근로자지원프로그램 등의 복리후생프로그램을 총칭하는 제도이다.

임금의 유연화 수단으로도 활용되어 협력적 노사관계를 통해 실질적인 생산성 향상 및 기업경쟁력을 강화할 수 있는 제도다.노동부가

근로복지공단의 자료를 바탕으로 6,7일 5차례에 걸쳐 선진기업복지제도의 내용과 사례에 대해 싣는다.

◆우리 회사주식 사두면 이익일까? 우리사주제

도는 "우리 회사 주식 소유제도"의 줄임말이다. 기업 또는 정부가 각종 정책적 지원을 제공하여 근로자가 자신이 근무하는 회사의

주식을 취득·보유할 수 있도록 하는 종업원주식소유제도(Employee Stock Ownership Plan: ESOP,

종업원지주제도라고도 함) 또는 종업원주식제도(Employee Share Scheme)다. 처음에는 근로자의 복지 증진을 위한

소득 보상적 차원에서 제한적으로 실시됐으나 자본 소유의 분산 및 부의 공정한 분배를 통해 부익부 빈익빈의 자본 편중 현상을

시정할 수 있는 제도의 효용성으로 경제민주주의를 달성하기 위한 정책 수단으로 개발됐다.

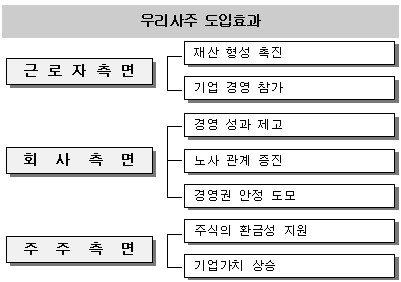

현실적인 측면에서 여러

효과가 있다. 우선 근로자는 자사주를 보유함으로써 근로소득 이외에 주주로서 배당소득을 얻는 한편, 기업 가치 상승을 통한 주식

가격 상승으로 자본이득을 얻을 수 있어 재산 형성 수단으로 이용할 수 있다. 또 주주로서 주주총회에서 각종 의사표시를 하며,

장부열람권 행사 등을 통해 내부 감시자로서 회사의 경영 상황을 견제함으로써 경영투명성을 제고할 수 있다. 직원들이 주주로서 주인

의식을 가지고, 회사 발전에 적극 노력하는 한편 경영진과 수평적 의사소통이 가능해짐으로써 노사 협력을 강화할 수 있다.애사심도

덤이다.

국내서는 지난 1958년 10월 유한양행이 근로자의 복지 향상과 노사 협력을 목적으로 근로자에게 자사주를

지급한 것이 최초다. 이 회사는 간부들에게는 공로주를 주고, 사원들에게는 희망자에 한해 자사주를 매입하도록 했다. 대신 그

대금을 상여금에서 공제하도록 했다. 이후 몇몇 기업에서 단편적으로 이와 유사한 제도를 실시하기도 했으나 우리사주제도가 법률에

근거한 제도로서 등장하게 된 것은 1968년 11월 22일 제정된 자본시장육성에관한법률에서 상장법인의 유상증자 시 신규 발행

주식의 10%를 근로자에게 우선 배정하도록 규정한 이후부터다.

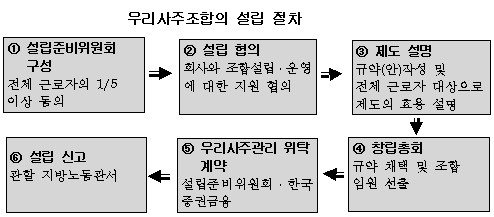

◆회사, 대주주, 조합원, 조합 등이 다양하게 출연, 취득이

제도의 기본운영구조로는 우선 회사 또는 대주주 등의 출연에 의한 자사주 취득이 있다. 출연된 자사주는 즉시 조합원 개인별계정으로

배정해 예탁한 날로부터 4년 이상 8년 이내의 범위에서 출연자와 협의해 정한 기간 동안 의무예탁하게 된다. 현금의 출연의 경우

출연자금은 조합 기금에 적립되며, 당해 회계연도에 적립된 기금은 다음 회계 연도 개시 후 6월까지는 자사주 매입 또는 회사가

상환하기로 약정한 차입금 상환에 사용돼야한다. 자사주를 매입한 경우에는 즉시 조합원 개인별계정에 배정하여 예탁한 날로부터 4년

이상 8년 이내의 범위에서 출연자와 협의해 정한 기간 동안 의무예탁해야 한다. 조합원의 출연에 의한 자사주 취득의 경우 출연금은

자사주 매입 전까지는 조합 기금에 적립되며, 직전 회계연도 말까지 적립된 기금은 당해 회계연도 개시 후 6월까지 자사주 취득에

사용돼야 한다. 취득한 자사주는 즉시 조합원 개인별계정에 배정하여 1년간 의무예탁 해야한다.

회사 상환 차입형에

의한 자사주 취득이라는 방법도 있다. 이는 우리사주조합이 회사의 상환 약정 및 보증 등으로 회사 또는 금융기관으로부터 차입해

취득한 자사주로서 조합계정에 배정해 예탁한 후 회사가 무상 출연한 자금으로 조합이 차입금을 상환하면, 그 상환액 범위 내에서

조합원 개인별계정으로 이체한 후 1년간 의무예탁하는 것이다.

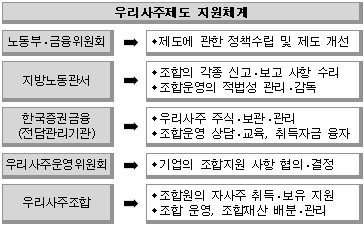

◆조합 회사 금융 등 다양한 비과세 혜택 우

리사주제도를 활성화하기 위해 정부는 각종 비과세, 금융상 지원을 해주고 있다. 우리사주조합원에 대해서는 시가와 취득 가액의

차액을 비과세해준다. 즉 조합원이 조합을 통해 자사주를 취득한 경우에는 그 주식의 취득가액과 시가와의 차액에 대해 증여세 또는

소득세가 부과되지 않는다. 다만, 조합원이 소득공제를 받지 않은 자금(소득공제금액을 초과하는 출연금)으로 당해 회사로부터 시가의

70% 해당액보다 저가로 자사주를 취득하는 경우에는 시가의 70%와 취득가액과의 차액을 자사주 취득 시 근로소득으로 과세한다.

또

한 조합원이 자사주를 매입하기 위해 조합에 현금을 출연하는 경우 연간 400만 원 한도 내에서 전액 당해 연도 소득에서 공제받을

수 있다. 즉, 조합원이 400만 원을 출연하고 출연 시점에 소득공제 신청을 했다면, 연말 정산 시 소득공제를 통해 근로소득을

정산하게 된다. 하지만 여기서 소득 공제는 완전한 소득 공제 제도라기보다는 일종의 과세 이연에 해당된다. 소득 공제를 받은

금액으로 취득한 자사주는, 추후 조합으로부터 인출 되는 때에 일정한 기준에 의해 평가된 금액으로 근로 소득에 합산 과세된다.

회사·주주 출연에 의한 자사주의 조합원 배정 시에도 비과세된다. 회사·대주주 등의 출연으로 취득된 자사주(출연금에 의한

매입 포함)가 조합원 개인별계정에 배정되면 그 배정 시점에 조합원은 배정 주식의 가액에 해당하는 소득이 발생하므로 이 소득금액을

과표로 해 과세함이 원칙이다. 하지만 일정한 금액 범위 내에서는 배정 시점에 과세하지 않고 조합원이 당해 배정 주식을 인출할 때

과세한다. 여기서 일정한 금액은 조합원이 당해 회사에서 직전 연도에 받은 연간 급여 총액의 20% 또는 500만 원 중 큰

금액이다. 연간 한도는 회사의 출연으로 취득한 자사주에 한해 적용되며 주주 등의 출연에 의해 취득한 자사주는 이러한 한도가

없다.

회사가 조합원에게 자사주 취득자금을 무상 또는 저리로 대출해 주는 경우에는 부당행위계산에 해당하지 않아,

그 이자 상당액은 법인의 익금에 산입되지 않고 조합원의 경우에도 그 이자 상당액은 조합원의 근로소득으로 간주되지 않는다.

조합원이 보유하고 있는 자사주가 ▲배당지급일 현재 한국증권금융에 예탁됐을 경우 ▲조합원이 소액주주일 경우 등은 그 액면가액을

기준으로 1800만원까지의 자사주에 대한 배당소득에는 배당소득세가 부과되지 않는다.

하지만 조합원이 인출하는

주식 중 취득 시 과세되지 아니한 자사주(소득공제를 받은 조합원 출연금으로 취득한 자사주 및 회사 출연주식 중 조합원 배정 시

과세되지 않은 자사주 등)는 인출시점에 조합원의 소득으로 과세된다. 인출하는 자사주의 보유 기간이 2년 이상 4년 미만까지는

당해 인출 주식의 50% 비과세, 4년 이상의 경우에는 75%를 비과세 한다.

우리사주제도를 운영하는 회사는

▲조합에 대한 출연금 등 손비인정 ▲잉여금 처분 중 조합을 통한 성과 지급액의 손비 인정 ▲조합운영비 지원금액 손비 인정

▲대여금 인정이자 익금 불산입 등의 지원이 이루어진다. 또한 회사는 우리사주조합원이 우리사주조합을 통해 당해 법인의 주식을

취득하는 경우에 취득 자금을 무이자 또는 저리로 대여해 줄 수 있다. 우리사주조합이 외부 기관으로부터 자금을 차입하는 경우 담보

또는 보증을 제공할 수 있다.

◆경영권 분쟁에 시달린 회사 우리사주로 활력찾아 A

기업은 1932년 설립된 오랜 역사이며 제약업계에서는 처음으로 연 매출 7000억원을 돌파한 기업이다. 회사 우리사주조합은

1975년 설립됐으나 1991년에 실시된 유상증자의 우선배정을 마지막으로 그 이후로는 뚜렷한 활동이 없었다. 그러나 경영권

분쟁을 겪은 후 우리사주제도의 필요성을 절감하고 2008년 5월 7일을 '재도약일'로 지정, 우리사주제도의 활성화 작업을

시작했다. 당시 최대주주의 지분이 12%에 불과해 상장회사지만 회사 덩치에 비해서 최대주주의 지분이 낮은 까닭에 회사도

우리사주제도를 통해 경영권을 안정시키고 생산성을 향상시킬 수 있다는 판단에서 적극적인 태도로 나왔다. 2008년부터

2010년까지 3년간 매월 급여에서 공제하는 방식으로 해마다 조합원이 100억원을 출연하고, 회사에서는 2008년 50억원,

2009년 100억원, 2010년 150억원 등 해마다 대응출연 금액을 늘려가는 내용의 큰 틀을 만들었다.

우리사주조

합을 재결성한 첫해인 2008년 글로벌 금융위기로 인한 원자재가격 상승, 유가불안 등 대외악재에도 불구하고 양호한 경영실적을

달성했다. 우리사주를 통해 우리사주조합원이 기업성과를 공유하게 되자 주인의식을 가지고 직무에 최선을 다한 결과였다.

우리사주조합에서 여러 번에 걸쳐 우리사주를 분할 매수함에 따라 매수단가가 낮아졌고 회사에서 무상출연을 실시했다. 이는 조합원들의

재산증식에도 상당한 도움이 됐다. 노사협력 증진, 우호지분 확보를 통한 지배구조 안정, 근로자의 노후안정 등에도 보탬이 된

것으로 평가받고 있다.

◆출발때부터 우리사주.. 경영권 안정에 큰 도움 B

기업은 1999년 외환위기 직후 경영정상화 불가판정을 받고 그룹에서 떨어져 나와 생긴 기업이었다. 설립 초기에는 직원 대부분이

부실을 떠안는다는 차원에서 자사주를 보유하고 있었다. 한편으로는 대기업의 울타리에서 벗어났다는 이유만으로 직원 대부분이 불안감에

뜬 눈으로 밤을 지새우는 날이 허다했다. 직원들은 '내가 회사의 주인'이라는 생각으로 혹독한 겨울을 벗어나기 위한 노력을

마다하지 않았고 회사 실적은 날로 좋아졌다. 그런데 4∼5년이 지나면서 개인 사정으로 자사주를 처분하거나 설립이후에 입사한

직원들이 늘어나자, 회사는 함께 일궈 온 과실을 나눠 줘야겠다는 취지로 우리사주제도 도입을 적극 검토했다. 우리사주 무상출연을

결정했고 종업원 지주회사로 거듭나기 위한 첫 단추를 꿰었다.

2004년 54억원을 무상 출연해 직원들에게 자사주를

나눠 줬고 또 이익이 나는 대로 무상증자와 배당금 지급을 통해 직원들에게 경영성과를 배분했다. 조합원들도 조합원계정 우리사주의

의무예탁기간이 2006년 이미 끝났는데도 98%가 우리사주를 팔지 않는 것으로 화답했다. 이 회사는 설립 당시 임직원의 지분율이

약 70%에 달하는 종업원지주회사였고 현재도 약 37%가 임직원 지분이다. 우리사주조합을 합하면 50%에 육박한다. 기업공개

이후에는 경영권 안정에도 기여하고 있으며, 종업원지주회사의 단점 중의 하나로 꼽히는 경영권 불안을 우리사주조합을 통해 불식시킬

수 있었다.

출처 : 노동부 '선진기업복지제도 교육교재'(2010년 2월)

invalid-file

invalid-file